どうも。

旦那コアラです。

結構大それたテーマですが、私個人的にはこの4つのことを行うことによって経済的にも精神的にも豊かになっていると感じています。

理由は今年より来年、来年より再来年と良くなっている未来が想像できるからです。

想像できる根拠はというと、豊かになるための行動をしているからです。

具対的にお伝えすると下記の4つです。

- 支出を減らす

- 税金を減らす

- 浪費をせず今の自分に合った消費をする

- 運用する

それぞれをさらに掘り下げて、私が実施していることをお伝えします。

少し長いですが、実践すれば必ず人生が変わります。

スポンサードサーチ

目次

支出を減らす

支出を減らすとは無駄使いをしないや食費を削って質素な生活をするという事ではありません。

それでは将来、豊かになれても今が豊かでなければ意味がありません。

具対的に私が実施していることは

- 固定費の見直し

- 楽天経済圏の活用

- スマホ決済の活用

- ランチはお弁当

- 最新家電の活用

それぞれを解説します。

固定費の見直し

固定費の見直しのは日常生活は何も変えず、お得で便利なサービスを活用することがポイントです。

具対的には下記です。

- スマホはソフトバンクから楽天モバイルへ

- 貯蓄型保険は解約し、火災・地震・掛け捨て生命保険のみ

- 電気は楽天でんき

- 課金アプリはNetflixと家計簿アプリのマネーフォワードのみでその他は解約

- ジムは行かず、ダンベルは購入しランニングは近所の大型公園

上記だけでも月々6万円ぐらいは出費を減らすことができました。

1年後には約70万が手元に残る計算になります。

固定費を見直したことによって、日常生活が質素になったかと言うと何も変わりません。むしろ楽天モバイルはデータ通信を利用しなくても動画が見れるので便利になりました。

保険を解約したことにより支出が減り、その分運用に回せる資金が増えます。

楽天でんきにしたことにより若干安くなりました。

課金アプリはNetflixとマネーフォワード以外、解約しました。

ジムに行かなくとも運動は十分できます。

日常生活が何も変わらず、年間70万近くの支出を抑えることができたのは、非常に大きいです。

今後も、さらにコスパの良いサービスが出れば採用していきたいです。

固定費の見直しに関しての記事はこちらの記事を参照ください

楽天経済圏の活用

具対的には下記です。

- 楽天会員

- クレジットは楽天カード

- 楽天銀行

- 楽天証券

- 楽天モバイル

- 楽天でんき

- 楽天市場

- 楽天ペイ

楽天経済圏を活用することによって、楽天スーパーポイントが貯まりやすくなります。

特に大きな買い物をしたわけではありませんが、私の場合楽天経済圏を採用したことによって昨年は約6万ポイント貯めることができました。

それぞれのサービスでポイント以外にもメリットがあります。

楽天銀行と楽天証券ではをマネーブリッジというシステムを行うことによって、低金利の今の時代にも関わらず、銀行の金利が0.1%になります。

振り込みや資金移動もランクにより回数が限られますが、手数料0円でスマホで簡単にできます。

楽天モバイルでは私はダイアモンド会員のため、初年度は通常1,480円が月額980円になります。

楽天カードや楽天ペイを利用することによってキャッシュレス決済により還元事業により最大5%還元されます。

楽天市場では、お買い物マラソンや楽天スーパーセールなどでさら高ポイントの還元率でお得に買い物ができます。

楽天経済圏を利用することにより便利かつお得に、日常生活を送ることができています。

合わせて下記の記事も参照ください

スマホ決済の活用 〜ポイントカード はアプリ化〜

先ほどの章でもお伝えしましたが、楽天ペイが利用できないところはペイペイを利用しています。

ペイペイも楽天ペイもそうですが、支払いを楽天カードと紐づけることにより、ポイントのダブル取りが可能です。

そして何より、便利です。

ATMに現金を下ろしに行く手間もなくなり、たまに払っていた手数料もなくなります。

近所のスーパーに行くぐらいであれば、財布を持っていく必要すらありません。

ポイントカード もアプリ化すれば、さらにお得です。

クーポンなどの割引も使えます。

私の近所のスーパーはダイエーなので常にアプリで3%割引かつ、イオンのポイントが貯まり、かつクレジット決済で楽天ポイントが貯まります。

利用しない理由が見つかりません。

さらにこちらの記事で解説しています。合わせてご参照ください

ランチはお弁当

嫁コアラ は大変ですが、健康にも良いし、そしてににより愛を感じます。

感謝の気持ちが湧きます。

最新家電の活用

最新家電は高いですが、めちゃクチャ便利です。

最新の電子レンジや炊飯器はすごいです。なんでも作れます。そしておいしいです。

外食する必要がなくなります。

外食したいという気持ちが減ります。

なぜなら、家のごはんの方が美味しいからです。

嫁コアラに感謝です。

洗濯機や食洗機、お掃除ロボット、スマートホーム化(Google HomeやGoogleChrome cast)で便利にすることで快適で、時間を有効活用できます。

税金を減らす

具体的に行ったことは下記です。

所得税の現状把握

ふるさと納税の活用

住宅ローン減税

iDecoの活用

それぞれを説明します。

所得税の現状把握

自分が今、どのくらいの所得税と住民税を支払っているかを確認しました。

税金対策と言っても税金を払っていなくては、対策もクソもないですからね。

私の会社の場合、所得税を支払った金額は12月の給与明細の累計所得税欄に記載がありますが、どういう計算でそのようになったかまでは、通常確認できません。

自分で計算する必要があります。

本来いくら所得税を支払うべきだったか?

控除額がいくらだったか?

の確認の仕方を説明します。

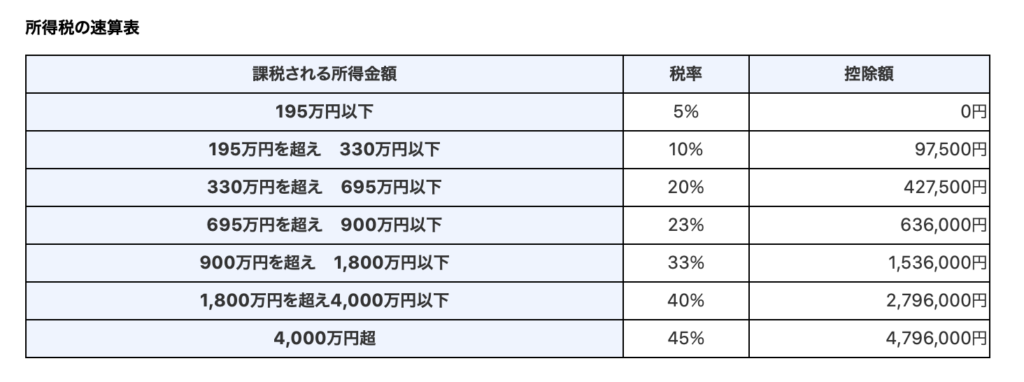

まず所得税は課税される所得金額に応じて、税率が変わります。

私は年収約500万ですが、課税される所得金額は195万以下ですので税率5%以下です。

年収が500万なのに、195万以下に当てはまる理由を説明します。

結論からお伝えすると下記です。

年収500-給与所得控除144万-社会保険料85万-基礎控除38万-配偶者控除38万=195万

つまり、195万×5%=97,500円が所得税です。

※私はこれに加えて、保険料控除・住宅ローン控除・ふるさと納税分がさらに控除されています。のちほど説明します。

所得税は年収ではなく、いろんな制度で差し引いた金額に対して支払いをします。

それぞれの控除について説明します。

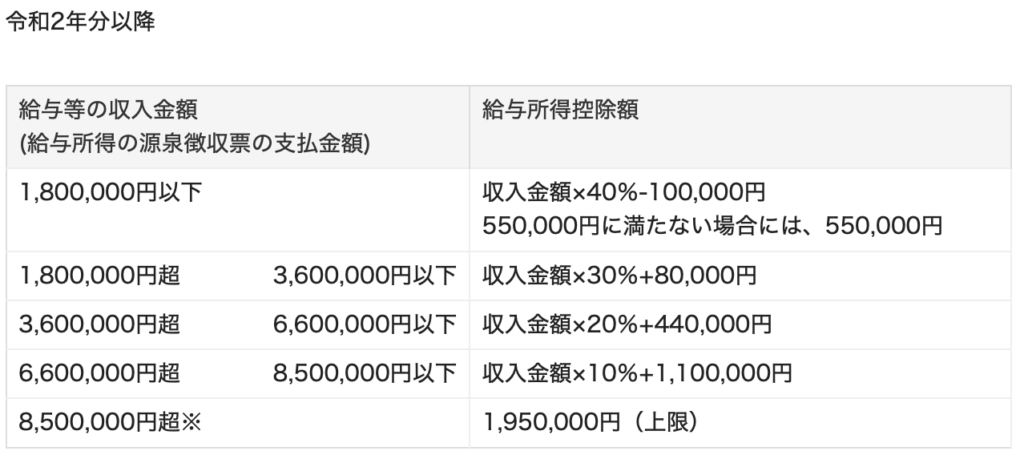

給与所得控除

スーツなど仕事で必要なものを自己負担した分を経費として認めます。という制度です。

収入に応じて控除額が決まっています。

理由は全ての会社員の経費を領収書で確認する手間とその経費が大変だからもう一律で決めちゃおうということです。

私の場合は下記の計算になります。

年収500万×20%+44万=144万

つまり控除額は144万です。

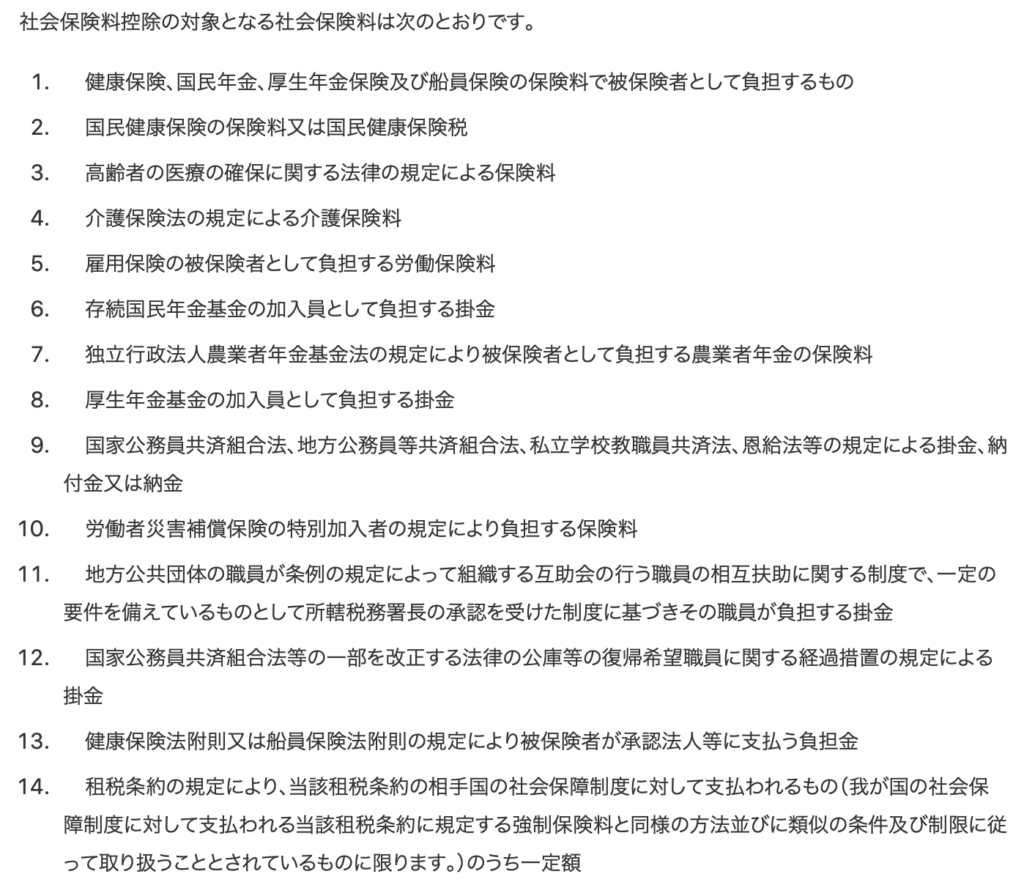

社会保険料

たくさん項目がありますが、厚生年金や健康保険などのことです。会社が給料から天引きしています。

私の場合は、85万ほど払っています。

この85万を控除してくれます。

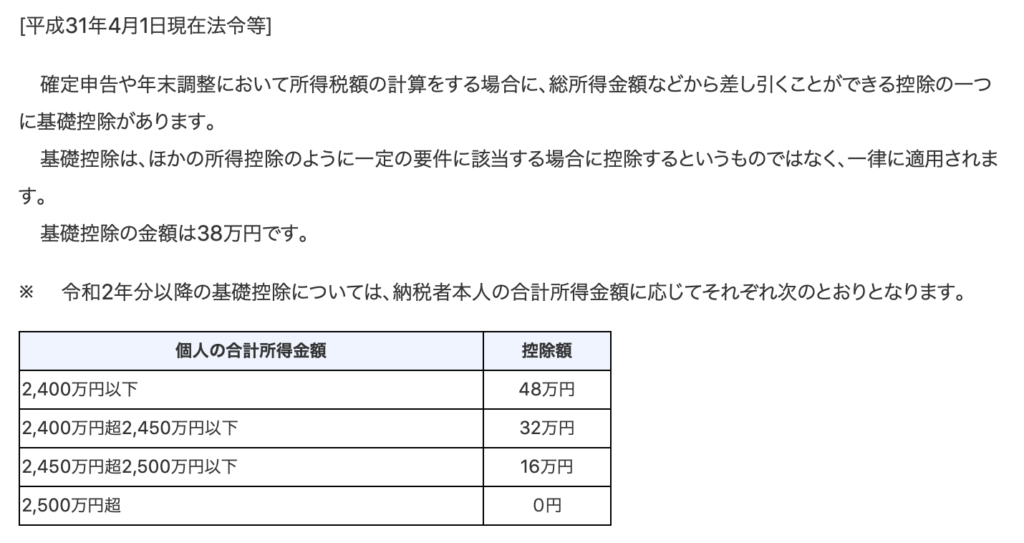

基礎控除

一律で38万控除します。という制度です。

令和2年から制度が若干変わります。

配偶者控除

配偶者を扶養に入れることによって、38万控除されます。

配偶者の年収は103万を超えると扶養から外れます。

ふるさと納税の活用

ふるさと納税で税金が控除されます。

限度額がありますが、簡単にさとふるのホームページでシミュレーションができます。

住宅ローン減税

住宅をローンで購入した再利用できる控除制度です。

詳細はこちらの記事で解説しています。

iDecoの活用

掛け金がそのまま控除されます。

詳細はこちらの記事で解説しています。

スポンサードサーチ

浪費をせず今の自分に合った消費をする

ここでいう浪費とは単なる無駄使いというわけではなく、自分のキャパ以上の買い物をしたり、物の価値観を自分で判断できず、使ってしまうお金のことを指します。

逆に消費とは固定費ではなく変動費、つまり娯楽や満足感の高い買い物、自己投資、家族・友人のために使うお金のことを指します。

要は浪費ではなく、今の自分に合った金額で消費をすることが将来を豊かにするための秘訣です。

そのためには、今の自分の許容量を知ることと物の価値を自分の価値観で判断する力が必要です。

例えば、不動産屋さんに言われるがままローンを組んだり、保険のセールスマンに言われるがまま保険に加入したり、とりあえず流行っているからとか、急に欲しくなったから購入したり、金額を見て物の価値を判断したりしていませんか?

私の独身時代は浪費ばかりしていました。

今は、改善してだいぶ減ってきました。

私が行った改善方法が下記です。

- 自宅を最新家電で快適にする⇨外食が減り支出が減る

- 家計管理をアプリで自動化⇨家計簿をつけるという作業がなくなり継続できる

- 社会保険の仕組みを知る⇨無駄な保険に入らずに済む

この3つでめちゃくちゃ改善されます。

すでに固定費を見直しているので、自動で出ていくお金がしっかりの閉まっているという理由もありますが、

変動費、つまり自分の意志をコントロール力がつくからです。

自動で家計を把握できるので、半永続的に使いすぎているか使いすぎていないかの感覚がいつも把握ができ、

最新家電で快適な生活を送ることによってストレスも減り、頻繁に散財することがなくなります。

そして知識をつけることにより、無駄な保険に入ることもなくなります。

そうすると、長期休暇時には貯まってきたお金を使って普段より贅沢な旅行ができます。

ここまででも、だいぶ好循環なお金の動きになっているかと思います。

運用する

これまでの章まで順調に実践できていれば、余剰資金が作れてきているはずです。

その余剰資金を銀行で現金のまま預けていても、低金利のため全く増えません。

しっかり運用しましょう!!

私は以下の方法で運用しています。

- iDeco (インデックス株式投資)

- つみたてNISA (インデックス株式投資)

- 高配当株ETF

全て株式投資です。

余剰資金は全て今のところ、株式投資の資金に充てています。

スポンサードサーチ

まとめ

下記4つが全てうまく機能すると、好循環でお金が回るようになります。

- 支出を減らす

- 税金を減らす

- 浪費をせず今の自分に合った消費をする

- 運用する

実践し始めてからまだまだ2年ぐらいですが、かなり実感し始めています。

今年より来年、来年より再来年、経済的にも精神的にも向上していけるイメージが湧くようになりました。

ちょっと大げさかもしれませんが、本当に人生が変わりました。

おそらく10年後は、さらに感じているかと思います。

今後も、さらにコアラファミリーの状況は公表していくつもりです。

皆様の人生の転換に少しでも参考にならば幸いです。

xoxo..

コメントを残す