どうも。

旦那コアラです。

コアラファミリー🐨では2018年9月にiDecoの運用を開始しました。

運用開始16ヶ月目での運用状況は11%増でした!!

スポンサードサーチ

目次

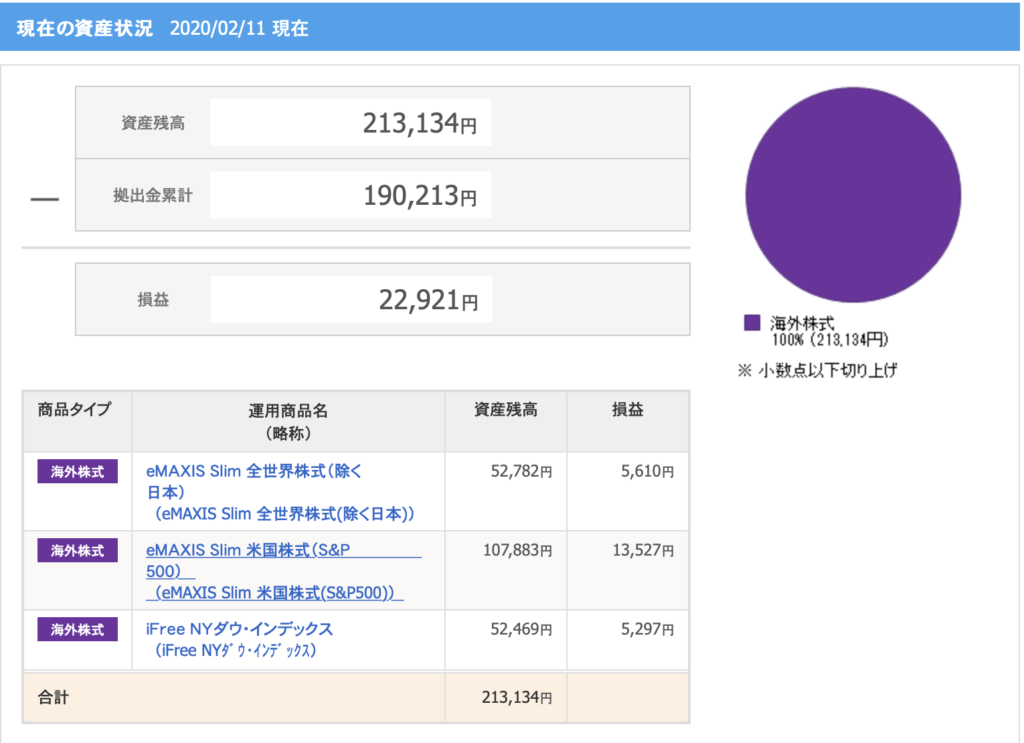

現在のiDeco資産状況

運用結果は21,134円プラスの11%増でした。

拠出金累計⇨16ヶ月目×12,000円=192,000円

※途中でオリジナルプランからセレクトプランに変えたため、拠出金累計額が実際と異なっています。

資産残高⇨213,134円

上出来の運用結果だと思います。

銀行預金の金利0.001%に比べると11000倍です。笑

iDecoって稼げるの?そもそもiDecoって何?と疑問が出てきた方!

ここからはそんな方のためにわかりやすく解説していきます。

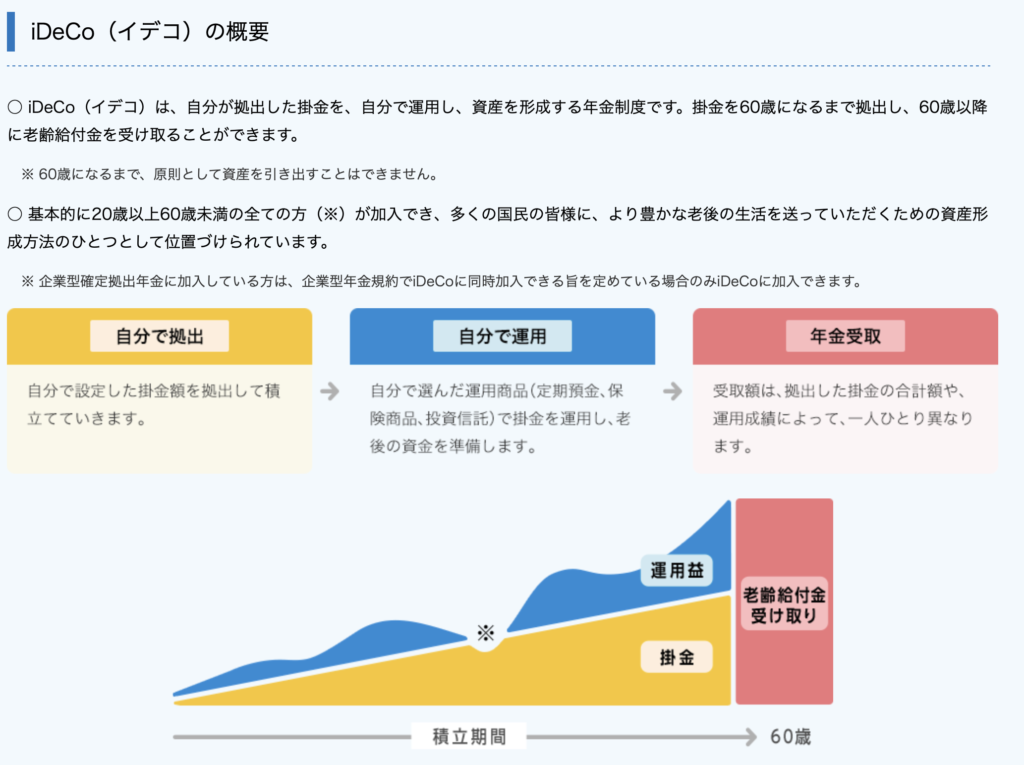

そもそもiDecoって何?

要は自分で加入する年金です。

自分で掛け金を設定して、運用も定期預金、保険商品、投資信託から選んで自分で行います。そして60歳になって年金を受給します。

スポンサードサーチ

iDecoのメリット

大きく3つの税制優遇があります。

- 掛け金がそのまま税金から控除される

- 運用益が非課税

- 受け取る時も控除の対象

「掛け金がそのまま税金から控除される」

私の場合でいうと

本来は所得税を約82,000円払わなくてはいけないところをが約75,000円で済ますことが出来ています。

要は年間で7000円の節税になります。

「運用益が非課税」

本来は元本より増えた分に関しては約20%の税金を払う必要があります。

しかしiDecoで運用した場合は、この税金がかかりません。

受け取る時も控除の対象

年金か一時金で、受取方法を選択することができます。

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

メリットのまとめ

- 掛け金がそのまま税金から控除される

- 運用益が非課税

- 受け取る時も控除の対象

上記の3つが税制優遇になります。

税制優遇以外にもメリットがあります。

- 掛け金は変更ができる

- 運用商品は手数料の低い優良商品

その時の経済状況に合わせて、掛け金を減らしたり、増やすことも出来ます。(限度額あり)

運用商品も国の厳しい基準をクリアした商品のみがiDecoの商品ラインナップになってます。

証券会社によって取り扱っている商品が異なるため、証券会社選びは注意が必要です。

スポンサードサーチ

iDecoのデメリット

大きく3つあります。

- 60歳まで引き出せない

- iDeco口座開設と維持に手数料がかかる

- 受け取り時に税金がかかる

「60歳まで引き出せない」

iDecoで積み立てたお金は60歳まで引き出すことが出来ません。

ですので、必ずiDecoで運用するときは余剰資金で行うことが必要です。生活資金を削ってまでしてiDecoで運用してはいけません。

余剰資金として現金を銀行に寝かせている分をiDecoで運用するべきです。

「iDeco口座開設と口座維持に手数料がかかる」

私はSBI証券でiDeco口座を開設しました。

理由は手数料が最安値だったからです。

SBI証券の手数料が下記です。

口座開設⇨2,829円

口座維持手数料⇨毎月171円

口座維持手数料最安値171円の証券会社:イオン証券・auカブコム証券・大和証券・マネックス証券・auアセットマネジメント・SBI証券・松井証券・楽天証券

※高いところは600円を超えます。

口座開設は最安値の証券会社をオススメします。

「受け取り時に税金がかかる」

メリットにも記載しましたが、あえてもう一度デメリットにも記載しました。

理由は自分のお金なのに受け取り時に税金がかかってしまうからです。

一応、税制優遇として

年金として受け取る場合は「公的年金等控除」、一時金の場合は「退職所得控除」の対象となります。

とありますが、自分のお金を受けとるだけなのにという気持ちからデメリットにも記載しました。

デメリットまとめ

- 60歳まで引き出せない

- iDeco口座開設と維持に手数料がかかる

- 受け取り時に税金がかかる

上記3つがデメリットです。

ただし、考え方として

「60歳まで引き出せない」はどうせ60歳まで使わないお金として運用するだけなので個人的にはデメリットとしては考えていません。そして「iDeco口座開設と維持に手数料がかかる」と「受け取り時に税金がかかる」はそれ以上の税制優遇と運用益が期待できるのでデメリットを加味しても、iDecoを利用する価値はあります。

現金が拘束されてしまうという意見もありますが、その分得られる税制優遇で得た現金をさらに運用に回せばiDecoでの運用益以上のメリットを得ることが可能だからです。

スポンサードサーチ

まとめ

iDecoのメリット3つ

- 掛け金がそのまま税金から控除される

- 運用益が非課税

- 受け取る時も控除の対象

iDecoのデメリット3つ

- 60歳まで引き出せない

- iDeco口座開設と維持に手数料がかかる

- 受け取り時に税金がかかる

あくまでもiDecoは年金です。

メリットとデメリットを加味し、余剰資金で行いましょう!!

この記事が皆様のお役に少しでも立てれば幸いです。

xoxo..

コメントを残す