先月に引き続き、下記の3つの運用実績をまとめました。

- 米国株ETFの運用実績

- つみたてNISA/ジュニアNISAの運用実績

- iDeCoイデコの運用実績

スポンサードサーチ

目次

【米国高配当株ETF】年間配当見込¥241,889円(評価損益はプラス¥47,964)

先月に引き続き、今月の買い増しはなしでした。

理由はジュニアNISAを今年の途中から始めて、今年の満額80万円拠出するため、今月はそちらに25万ほどプラスで資金を当てたためです。

自動的に積み立てているわけではないので急に資金が必要になった際でも、フレキシブルに対応できることがメリットであることがわかりました。

しかし、毎月余剰資金で買い増しをしていくスタンスは変えるつもりはありません。

金鉱株ETFのGDXが足をひっぱっている状態です。年末は金が機関投資家によって売られる傾向があるため、そこまで気にしてはいません。2021年末頃に売却を考えているので、このままHoldを続けていきます。資金が拠出できれば、買い増しをしていこうと思っています。

過去5回配当金推移

| 銘柄 | 2019/9 | 2019/12 | 2020/3 | 2020/6 | 2020/09 | 2020/12 |

| VYM | $ 0.78640 | $ 0.77910 | $0.55440 | $0.83680 | $0.70530 | $0.8096 |

| HDV | $ 0.857381 | $0.778998 | $0.914362 | $0.879497 | $0.850765 | $0.9232 |

| SPYD | $0.447676 | $0.497170 | $0.396187 | $0.365715 | $0.263572 | $0.6066 |

| ARCC | $0.4 | $0.4 | $0.4 | $0.4 | $0.4 | $0.4 |

年間配当は前回報告¥251,989円)から約1万ダウンの¥241,889円

評価損益は前回報告(¥180,822円)から約13万ダウンの¥47,964円

方針はこれまでと変わらず、買い増しを続けて、年間配当100万円目指します。

・2021年目標⇨年間240,000円配当実績(投資総額700万)=月20,000円

・2022年目標⇨年間280,00円配当実績(投資総額800万)=月23,000円

・2023年目標⇨年間320,000円配当実績(投資総額900万)=月26,000円

・2024年目標⇨年間360,000円配当実績(投資総額1000万)=月30,000円

・2030年目標⇨年間600,000円配当実績(投資総額1600万)=月50,000円

・2035年目標⇨年間800,000円配当実績(投資総額2100万)=月66,000円

・2040年目標⇨年間1,000,000円配当実績(投資総額2500万)=月83,000円

20年後に年間配当100万(投資額2500万)で月々固定費約8万を賄う

毎年100万、毎月月末に8万強の米国高配当株ETFを購入

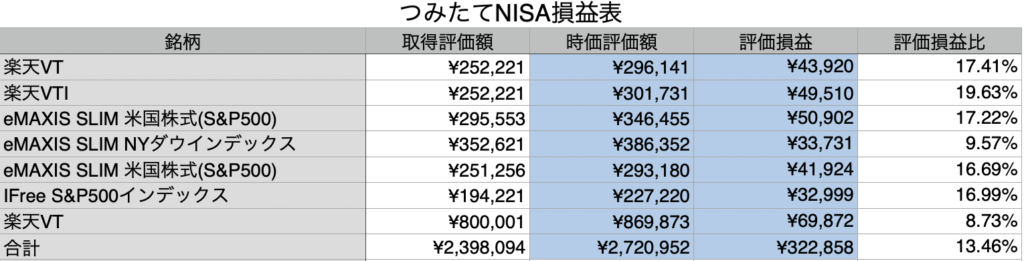

【つみたてNISA/ジュニアNISA】時価評価額¥2,422,157円(運用実績はプラス¥290,735円)

前回報告(運用実績290,735円プラス13.64%)から約3万アップの322,858円プラス13.46%

元本額⇨毎年夫婦2人で年間40万×20年=元本1600万円を運用する

拠出方法⇨旦那コアラ給料

最終積立金額⇨元本1600万円を年利5%で運用すると、52歳時点(子コアラ20才)で約2740万

節税額⇨運用益約1140万に対する税金20%が非課税なので、228万円の節税

投資先⇨海外株式100%ポートフォリオで運用

投資先根拠⇨全世界・アメリカの経済成長を信じる

リスク⇨2038年で起こる株価暴落

リスク対処法⇨2037年に評価額が2740万を超えている段階で現金化

投資先⇨海外株式100%ポートフォリオで運用

投資先根拠⇨全世界・アメリカの経済成長を信じる

リスク⇨2038年で起こる株価暴落

元本額⇨ジュニアNISA年間80万×4年(2020年〜2023年ジュニアNISA廃止まで)=320万

拠出方法⇨児童手当200万+120万(旦那コアラ給料)で320万を拠出

最終積立金額⇨元本320万円を年利5%で運用すると、2038年時(子コアラ18才)で約600万見込み

節税額⇨運用益約280万に対する税金20%が非課税なので、56万円の節税

※2038年(運用期間終了年)=子コアラが20歳(大学2年生)、二人目未定18歳未満(高校3年生未満)

投資先⇨全世界株式

投資先根拠⇨全世界の人口増加による経済成長を信じる

リスク⇨2033年〜2036年の期間での暴落

リスク対処法⇨2032年で評価額が600万を超えている段階で現金化、2032年に暴落していればホールド

つみたてNISA1600万+ジュニアNISA320万=元本1920万に対して年利5%運用益1420万の3340万を作る

約2740万見込み(つみたてNISA)と約600万見込み(ジュニアNISA)=約3340万を教育資金として活用する

高校〜大学1人約1000万×子コアラ3人予定=3000万の資金を作り出す

スポンサードサーチ

【iDecoイデコ】資産残高¥374,159(運用実績はプラス¥51,946円)〜27ヶ月目〜

前回報告(運用実績は¥47,420-のプラス)から約3千円アップの¥51,946-のプラス

拠出金累計⇨27ヶ月目×12,000円=324,000円

※途中でオリジナルプランからセレクトプランに変えたため、拠出金累計額が実際と異なっています。

毎月12,000円×12ヵ月×28年(60歳まで)=元本4,032,000円

元本4,032,000円を年利5%で運用すると、60歳時点で約880万

運用益約440万に対する税金20%が非課税なので、88万円の節税

掛け金年間144,000円に対する所得控除が約1万×28年=28万円の節税見込み

受け取り方法は年金受け取り(税金かかる)ではなく一時金受取(非課税枠内)で受け取る

50歳までは海外株式100%ポートフォリオで運用

全世界・アメリカの経済成長を信じる

50歳過ぎから100%株式のポートフォリオから債権・現金などの低リスク商品にスイッチングする(60歳時点での暴落リスクに備える) 景気後退局面であれば様子見。好景気であればスイッチング。判断材料は5%の年利が確保できるかどうか。

どうせ必要な60歳以降の資金として貯めていくお金

パターン1⇨60歳でiDecoの資産が余剰資金として扱える場合は、豪華客船にのる&ゲレンデを買う

パターン2⇨老後資金として活用。生活費として切り崩しながら、残りは貯金もしくは債権で運用

投資方針まとめ

- 米国株ETFに毎月余剰資金で買い増す

配当金⇨豊かな生活を送るために日々の生活費や浪費に充てる - つみたてNISAに夫婦ともに20年×年間40万ずつ積み立てる⇨教育資金

つまり、毎月約8万、年間約95万の余剰資金を投資に回していく!!資金は給料から拠出します。 - ジュニアNISA毎月66,666円年間80万×4年=320万⇨教育資金

- iDeCoイデコに60歳まで年間14万4千を積み立てる⇨老後資金

ツイッターでもブログ更新情報を発信しています。気になる方はこあらファミリーをぜひ(@Koalaxoxo1)をフォローしてみてください♪

どうも。

旦那コアラ(@Koalaxoxo1)です。