先月に引き続き、下記の3つの運用実績をまとめました。

- 米国株ETFの運用実績

- つみたてNISA/ジュニアNISAの運用実績

- iDeCoイデコの運用実績

スポンサードサーチ

目次

【米国高配当株ETF】年間配当見込¥273,876円(評価損益はマイナス¥413,200)

今月の買い増しはVYMとHDVです。

先月のSPYDの減配を受けて、少しメンタル的に弱気になっている感じがします。

ポートフォリオ的にも少しSPYDに偏りすぎている感じがします。

ただ、こういうときにこそ機械的に買い増しをするチャンスです。

頭でわかっていても体が動かないということを痛感しています。

理由はただ一つ、今月はSPYDの買い増しをせず、VYMとHDVを買い増したからです。

これが人間の本能だと理解しました。

評価額が下がっている時こそ買い増しのチャンス、評価額が上がっている時こそリスクが高まっている!

頭に叩き込んでおこうと思います。

この経験が将来の投資人生の糧になると信じています。

過去5回配当金推移

| 銘柄 | 2020/09 | 2020/6 | 2020/3 | 2019/12 | 2019/9 |

| VYM | $0.70530 | $0.83680 | $0.55440 | $ 0.77910 | $ 0.78640 |

| HDV | $0.850765 | $0.879497 | $0.914362 | $0.778998 | $ 0.857381 |

| SPYD | $0.263572 | $0.365715 | $0.396187 | $0.497170 | $0.447676 |

| ARCC | $0.4 | $0.4 | $0.4 | $0.4 | $0.4 |

年間配当は前回報告262,967円)から約1万1千アップ273,876円

評価損益は前回報告(-495,923円)から約8万円改善の-413,200円

方針はこれまでと変わらず、買い増しを続けて、年間配当100万円目指します。

・2021年目標⇨年間240,000円配当実績(投資総額700万)=月20,000円

・2022年目標⇨年間280,00円配当実績(投資総額800万)=月23,000円

・2023年目標⇨年間320,000円配当実績(投資総額900万)=月26,000円

・2024年目標⇨年間360,000円配当実績(投資総額1000万)=月30,000円

・2030年目標⇨年間600,000円配当実績(投資総額1600万)=月50,000円

・2035年目標⇨年間800,000円配当実績(投資総額2100万)=月66,000円

・2040年目標⇨年間1,000,000円配当実績(投資総額2500万)=月83,000円

20年後に年間配当100万(投資額2500万)で月々固定費約8万を賄う

毎年100万、毎月月末に8万強の米国高配当株ETFを購入

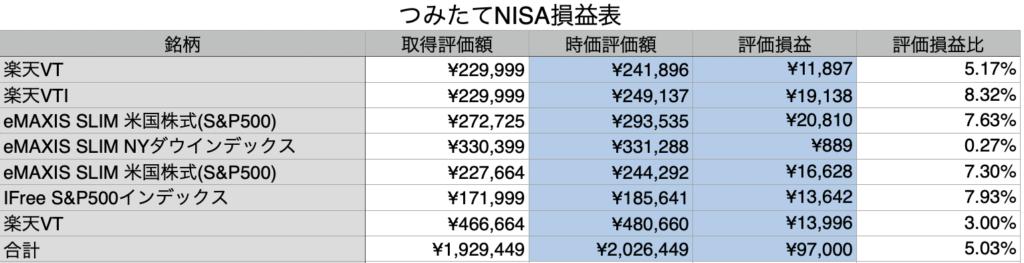

【つみたてNISA/ジュニアNISA】時価評価額¥2,026,449円(運用実績はプラス¥97,000円)

前回報告(運用実績は97,188円プラス5.41%))からほぼ横ばいの97,000円プラス5.03%)

元本額⇨毎年夫婦2人で年間40万×20年=元本1600万円を運用する

拠出方法⇨旦那コアラ給料

最終積立金額⇨元本1600万円を年利5%で運用すると、52歳時点(子コアラ20才)で約2740万

節税額⇨運用益約1140万に対する税金20%が非課税なので、228万円の節税

投資先⇨海外株式100%ポートフォリオで運用

投資先根拠⇨全世界・アメリカの経済成長を信じる

リスク⇨2038年で起こる株価暴落

リスク対処法⇨2037年に評価額が2740万を超えている段階で現金化

投資先⇨海外株式100%ポートフォリオで運用

投資先根拠⇨全世界・アメリカの経済成長を信じる

リスク⇨2038年で起こる株価暴落

元本額⇨ジュニアNISA年間80万×4年(2020年〜2023年ジュニアNISA廃止まで)=320万

拠出方法⇨児童手当200万+120万(旦那コアラ給料)で320万を拠出

最終積立金額⇨元本320万円を年利5%で運用すると、2038年時(子コアラ18才)で約600万見込み

節税額⇨運用益約280万に対する税金20%が非課税なので、56万円の節税

※2038年(運用期間終了年)=子コアラが20歳(大学2年生)、二人目未定18歳未満(高校3年生未満)

投資先⇨全世界株式

投資先根拠⇨全世界の人口増加による経済成長を信じる

リスク⇨2033年〜2036年の期間での暴落

リスク対処法⇨2032年で評価額が600万を超えている段階で現金化、2032年に暴落していればホールド

つみたてNISA1600万+ジュニアNISA320万=元本1920万に対して年利5%運用益1420万の3340万を作る

約2740万見込み(つみたてNISA)と約600万見込み(ジュニアNISA)=約3340万を教育資金として活用する

高校〜大学1人約1000万×子コアラ3人予定=3000万の資金を作り出す

スポンサードサーチ

【iDecoイデコ】資産残高¥307,853(運用実績はプラス¥9,640円)〜25ヶ月目〜

前回報告(運用実績は¥20,530-のプラス)から約1万1千円ダウンの¥9,640-のプラス

拠出金累計⇨25ヶ月目×12,000円=300,000円

※途中でオリジナルプランからセレクトプランに変えたため、拠出金累計額が実際と異なっています。

毎月12,000円×12ヵ月×28年(60歳まで)=元本4,032,000円

元本4,032,000円を年利5%で運用すると、60歳時点で約880万

運用益約440万に対する税金20%が非課税なので、88万円の節税

掛け金年間144,000円に対する所得控除が約1万×28年=28万円の節税見込み

受け取り方法は年金受け取り(税金かかる)ではなく一時金受取(非課税枠内)で受け取る

50歳までは海外株式100%ポートフォリオで運用

全世界・アメリカの経済成長を信じる

50歳過ぎから100%株式のポートフォリオから債権・現金などの低リスク商品にスイッチングする(60歳時点での暴落リスクに備える) 景気後退局面であれば様子見。好景気であればスイッチング。判断材料は5%の年利が確保できるかどうか。

どうせ必要な60歳以降の資金として貯めていくお金

パターン1⇨60歳でiDecoの資産が余剰資金として扱える場合は、豪華客船にのる&ゲレンデを買う

パターン2⇨老後資金として活用。生活費として切り崩しながら、残りは貯金もしくは債権で運用

投資方針まとめ

- 米国株ETFに毎月余剰資金で買い増す

配当金⇨豊かな生活を送るために日々の生活費や浪費に充てる - つみたてNISAに夫婦ともに20年×年間40万ずつ積み立てる⇨教育資金

つまり、毎月約8万、年間約95万の余剰資金を投資に回していく!!資金は給料から拠出します。 - ジュニアNISA毎月66,666円年間80万×4年=320万⇨教育資金

- iDeCoイデコに60歳まで年間14万4千を積み立てる⇨老後資金

ツイッターでもブログ更新情報を発信しています。気になる方はこあらファミリーをぜひ(@Koalaxoxo1)をフォローしてみてください♪

どうも。

旦那コアラ(@Koalaxoxo1)です。